Als sicherer Hafen oder gar Betongold wurden in der Vergangenheit Immobilien beworben. In Zeiten von Nullzinsen hat seit 2010 ein regelrechter Run auf diese Anlageklasse begonnen. In Großstädten wie Berlin, Hamburg und München explodierten die Preise besonders in guten Lagen. In der Erwartung weiter steigender Preise wurden und werden Objekte gekauft und vollständig finanziert. Die Mieten sollten die Kosten decken, doch das klappte bis vor kurzem nicht. So ist es nicht verwunderlich, dass 22% der privaten Investoren Miese gemacht haben.

Gold mit Zinsen

Gold: damit wird Wertstabilität, Sicherheit und Glanz verbunden. Freilich vermehrt sich Gold nicht von allein, während es im Tresor liegt. Betongold glänzt nicht, auch wird eine Eigentumswohnung mit der Zeit nicht größer, die Bewohner zahlen aber Miete. Monat für Monat landet im Bestfall eine gewisse Menge Geld auf dem Konto des Investors. Nach Kosten und Rücklagen bleibt im Bestfall der Kontostand im positiven Bereich und rutscht nichts ins Minus. Gold mit Zinsen? Im Bestfall ja.

Kosten

Goldmünzen und Barren lassen sich auch unter der Matratze lagern, freilich sind sie in einem Banktresor sicherer aufgehoben. Das kostet Geld. Betongold glänzt nicht und muss gepflegt werden, um es vor dem Zerfall zu bewahren. Das kostet auch Geld. Wird die Immobilie von einer Bank finanziert, kommen die Zinsen als Kosten dazu. Rückstellungen für Mietausfälle, Räumungsklagen etc. müssen ebenso getätigt werden, sind aber erst dann fällig, wenn der Bedarf tatsächlich eintritt. Auch wenn diese Risiken von einem Investor nicht vernachlässigt werden sollten, bleiben sie nachfolgend unberücksichtigt. Werden die Kosten nicht von den Einnahmen zumindest gedeckt, macht der Investor Verluste und erzielt damit eine schlechtere Rendite als wenn er das Investment nicht getätigt hätte. Steigen die Immobilienpreise, kann der Gewinn beim Verkauf die zwischenzeitliche „Durststrecke“ rechtfertigen. Kann, muss aber nicht. Statt Gewinn kann auch ein Verlust eintreten, besonders dann, wenn der Investor die zwischenzeitlichen Verluste nicht mehr tragen kann und zum Verkauf gezwungen ist. Auch der Goldpreis ist nicht in Stein gemeißelt und unterliegt Schwankungen.

Immobilienblase

Eine alte Börsenweisheit lautet: Spekuliere nur mit Geld, dass du nicht brauchst. Auch wenn der Immobilienmarkt nicht so stakt schwankend ist, sollte niemand seinen Notgroschen in ein Immobilien-Investment stecken. Dennoch tun viele genau das und finanzieren zudem den Kaufpreis zu 100 %. Getrieben von Gier und der Angst etwas zu verpassen, Empfehlungen von Freunden oder Kollegen, niedrigen Zinsen, freigiebigen Banken und der Politik (Stichwort: Altersvorsorge) stürmte die Investorenherde den Maklern die Büros ein. Die Preise steigen seit 2010 Jahr für Jahr. Warnungen vor einer Immobilienblase werden ignoriert. Die Party will sich niemand verderben lassen, aber hat es sich tatsächlich bisher gelohnt?

Der Musterinvestor

Darf ich vorstellen: Herr Schmidt. Herr Schmidt hat ein regelmäßiges Einkommen im mittlerem Bereich, gerade seine Eigentumswohnung abbezahlt und nun auf der Suche nach einer guten Anlagemöglichkeit. Entsetzt über die Kapriolen am Aktienmarkt, betrübt über den fallenden Goldpreis und die praktisch nicht vorhandene Verzinsung auf seinem Sparbuch, geht er an seiner Bank vorbei in das nächste Maklerbüro um sich eine schmucke Eigentumswohnung zuzulegen. Gold mit Zinsen klingt doch gut und die Preise steigen seit Jahren immer weiter. Nur ein kleines Problem bleibt noch. Zwar hat er Geld übrig, das früher für die Tilgung seines Kredites verwendet wurde, nur wirklich etwas sparen konnte er deshalb nicht. So geht er nach dem Makler dann doch zur Bank mit dem Ziel, einen neuen Kredit aufzunehmen.

Foto: Arthur Kaiser CC BY-SA 3.0

Foto: Arthur Kaiser CC BY-SA 3.0Schließlich sind die Zinsen ja gerade niedrig und er kann ruhig zuschlagen. Er bekommt sogar die günstigen Konditionen, weil er seine bereits abbezahlte Eigentumswohnung als Sicherheit verwenden kann und sein Einkommen potenziell steigen wird. Herr Schmidt freut sich und ist nun erst recht überzeugt, die richtige Entscheidung getroffen zu haben. Kurz darauf unterschreibt er den Kaufvertrag für eine durchschnittlich ausgestattete 50 m² Eigentumswohnung in durchschnittlicher Lage und durchschnittlich hoher Miete in Hamburg. Was hat er nun bezahlt und was kostet ihn die Wohnung mit Zinsen?

Foto: Arthur Kaiser CC BY-SA 3.0

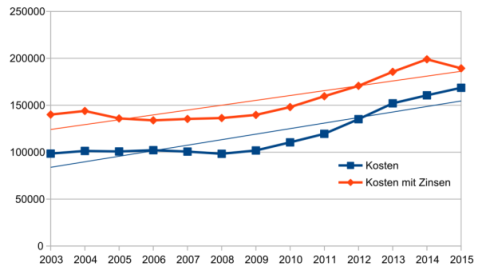

Foto: Arthur Kaiser CC BY-SA 3.0Durchschnittlich kostet ihn die Wohnung 3372 Euro pro Quadratmeter, also 168600 für 50 m². Mit den aktuellen Zinsen ( 1,57 % p. a. Q1 2015 ) eines Annuitätendarlehens kostet die Wohnung bei 15 jähriger Zinsbindung und Volltilgung am Ende 189340,91 Euro, also etwa 12,3 % mehr. Hinzu kommen Kaufnebenkosten von etwa 15 %.

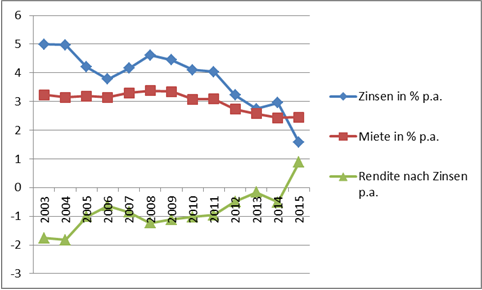

Bis etwa 2010 blieben die Immobilienpreise in Hamburg in etwa stabil. Der nahezu konstante Preisanstieg der letzten Jahre ist tatsächlich ein Phänomen der letzten fünf Jahre. Obwohl die Immobilienpreise steigen, haben sich aufgrund der niedrigen Zinsen die Gesamtkosten verringert. Eine voll finanzierte Eigentumswohnung ist insgesamt damit 2015 günstiger als noch 2014. Erstmals seit 2003 wird durch die Mieteinnahmen nach Zinsen eine positive Rendite erwirtschaftet.

Foto: Arthur Kaiser CC BY-SA 3.0

Foto: Arthur Kaiser CC BY-SA 3.0Der Musterinvestor Herr Schmidt kann sich also darüber freuen, dass er die Zinszahlungen mit den Mieteinnahmen verrechnen und seine monatliche Sparrate zur Tilgung des Kredits verwenden kann. Auch wenn niemand die Preisentwicklung auf dem Immobilienmarkt voraus sagen kann, so kann er schlimmstenfalls von leicht fallenden Preisen, wie im ersten Jahrzehnt, sowie etwa stabilen Mieteinnahmen ausgehen. Falls die Preise steigen, kann er sich über einen steuerfreien Gewinn beim Verkauf nach 15 Jahren freuen. Zwischenzeitlich beschert ihm die Abschreibung der Immobilie eine zusätzliche Steuerersparnis. Alles bestens also? Nicht ganz.

Bei aller Begeisterung sollte das konkrete Anlageobjekt sehr gut ausgesucht werden. Als Schnäppchen deklarierte Schrottimmobilien oder aufgebrauchte Rücklagen der Wohneigentümergemeinschaften und daraus resultierende Sonderumlagen für dringend notwendige Instandhaltungsmaßnahmen können jede noch so gut erscheinende Kalkulation zunichte machen. Am Ende ist tatsächlich nicht alles Gold was glänzt.

[…] Projekte werden storniert, Bauträger gehen pleite, Handwerker bangen um die Existenz. Ließen sich früher gestiegene Baukosten, Grundstückskosten und Immobilienpreise günstig finanzie…, so sind die Zinsen nun unbezahlbar. Eine Zinspreisbremse ist nicht in Sicht. Da ändern einige […]

[…] in den Immobilienmarkt. Eine kleine Rendite ist für sie besser als Strafzinsen. Historisch gesehen fallen die Preise für Immobilien samt Finanzierung allerdings kaum. Billiger wird es also nicht, durch Inflation und höhere Gehälter aber bezahlbarer. Wer vor der […]

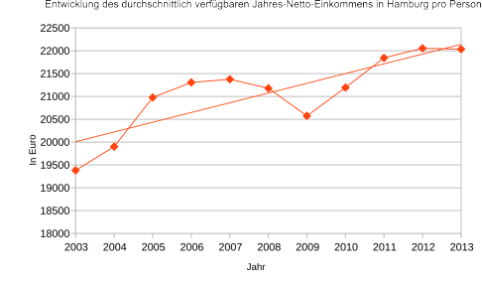

[…] Der Vergleich des Mietspiegels für Hamburg aus den Jahren 2013 und 2015 offenbart für eine Wohnung in einfacher Lage mit 41 bis 66 m2 der Baujahre 1948 bis 1960 einen Anstieg von 6,52 € auf 7,04 € oder um ca. 8%. Seit 2003 ergibt das einen Anstieg von 33 % für diese Wohnungs-Kategorie. Im gleichen Zeitraum sind die Immobilienpreise um 35 % gestiegen. Langfristig gesehen ist also von einer Blase auf dem Immobilienmarkt keine Spur. Allerdings wurde mit ca. 30% der Großteil des Preisanstieges erst in den letzten 5 Jahren realisiert. […]