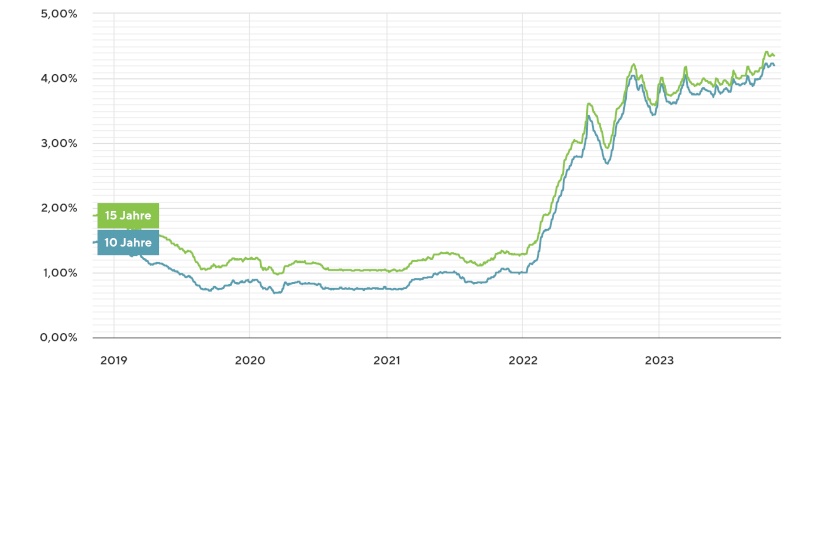

Die Zinsen für Immobilienkredite sind massiv gestiegen und steigen weiter. Die Käufer streiken nicht, sie können sich Immobilienerwerb zu den aktuellen Preisen mit aus den dazugehörenden Monatsraten für Darlehen schlicht nicht leisten. Die Bauträger sitzen auf teuer eingekauften Grundstücken, die sie nicht bebauen, weil sie Kredite dafür brauchen und bei aktuellen Zinsen am Ende die Eigentumswohnungen nicht ohne Verlust loswerden. Während sich die Zinsen in den letzten beiden Jahren mehr als vervierfacht haben, sind die Mieten kaum gestiegen. Immobilien als Kapitalanlage lohnt sich in der Konstellation nicht mehr. Die Mietrendite ist in Großstädten unter der Zinsbelastung. Die Politik kann daran nichts ändern und nur auf Baugipfeln Handlungsfähigkeit vortäuschen.

Es rechnet sich nicht

Die Anzahl der Bauanträge bricht regelrecht ein. Bauen rechnet sich einfach nicht. Das liegt nicht in erste Linie an gestiegenen Baukosten und staatlichen Vorgaben. Es sind überteuert gekaufte Grundstücke, deren Wert in den Folgejahren immer weiter in den Büchern gestiegen ist. Lange hat es gedauert aber nun korrigiert der Markt nach unten und die Schuldenfähigkeit geht mit. Um die Schulden und damit auch die laufende Zinsbelastung zu senken, versuchen Projektentwickler Grundstücke zu verkaufen, alle auf einmal und die großen und kleinen Immobiliengesellschaften dazu. Die Preise fallen. Käufer warten erst einmal ab. Niemand will ins fallende Messer greifen und wartet bis zur Zwangsversteigerung oder Konkursverwalter. Projekte werden storniert, Bauträger gehen pleite, Handwerker bangen um die Existenz. Ließen sich früher gestiegene Baukosten, Grundstückskosten und Immobilienpreise günstig finanzieren, so sind die Zinsen nun unbezahlbar. Eine Zinspreisbremse ist nicht in Sicht. Da ändern einige Prozent mehr Abschreibung im Mietwohnungsbau nichts.

Die Preise fallen, aber es wird nicht billiger

Auf den ersten Blick paradox, aber durch den massiven Zinssprung ist Immobilienerwerb deutlich teurer geworden obwohl die Preise fallen. Konnte vor zwei Jahren ein Millionenobjekt bei 0,6% Zinsen für gerade einmal 6000€ pro Jahr bzw. 500€ monatlich finanziert werden, so werden aktuell bei 4% schon 40000€ oder 3333€ pro Monat Zinsen fällig. Selbst bei einem 10% geringeren Kaufpreis sind es 36000€ bzw. 3000€ Zinsen. Die Preise müssten sich mehr als halbieren um auch nur in die Nähe einer bezahlbaren Monatsrate zu kommen. Vielleicht kommt es so, aber noch gibt es genügend Erben und die Wirtschaft läuft. Noch gibt es kräftige Gehaltssteigerungen infolge der Inflation. Noch explodieren die Mieten bei Neuvermietung und noch gibt es genügend Menschen, die den Sprung ins (kleinere) Wohneigentum schaffen.

Timing?

Soll man selbst noch warten oder bei Gelegenheit zugreifen, wenn die Finanzierung klappt? Werden die Preise weiter fallen oder die Zinsen? Prognosen sind schwierig, insbesondere, wenn sie die Zukunft betreffen. Die politisch Verantwortlichen haben darauf leider auch keine Antworten.